Quản lý chi tiêu gia đình: Vì sao cần hiệu quả và bí quyết nào?

Khám phá tầm quan trọng của quản lý chi tiêu gia đình hiệu quả và những bí quyết thực tiễn để xây dựng nền tảng tài chính vững chắc, hướng tới cuộc sống an yên cho cả gia đình.

Quản lý chi tiêu gia đình: Chìa khóa cho tài chính vững chắc và cuộc sống an yên

Trong bối cảnh kinh tế hiện đại đầy biến động, việc quản lý chi tiêu gia đình không chỉ là một kỹ năng cần thiết mà còn là nền tảng cốt lõi để xây dựng một tương lai tài chính vững vàng. Một kế hoạch chi tiêu hợp lý không chỉ giúp các gia đình đạt được mục tiêu ngắn hạn như mua sắm đồ dùng thiết yếu, du lịch, mà còn hướng tới những mục tiêu dài hạn như mua nhà, giáo dục con cái hay nghỉ hưu an nhàn. Câu hỏi đặt ra là, làm thế nào để quản lý chi tiêu một cách hiệu quả nhất giữa vô vàn cám dỗ và phát sinh trong cuộc sống?

Tầm quan trọng của việc quản lý chi tiêu gia đình hiệu quả

Việc quản lý chi tiêu gia đình không chỉ đơn thuần là ghi chép các khoản tiền ra vào mà thực chất là một nghệ thuật cân bằng giữa thu nhập và các nhu cầu, mong muốn của các thành viên. Hiệu quả của nó không chỉ dừng lại ở việc đảm bảo có đủ tiền để chi trả hóa đơn hàng tháng mà còn mở rộng ra khả năng tích lũy tài sản, đầu tư cho tương lai và đối phó với những rủi ro bất ngờ. Khi một gia đình có thể kiểm soát dòng tiền của mình, họ sẽ cảm thấy an tâm hơn rất nhiều, giảm bớt áp lực tài chính vốn là một trong những nguyên nhân hàng đầu gây căng thẳng trong cuộc sống hiện đại. Điều này đặc biệt đúng ở Việt Nam, nơi thu nhập có thể không ổn định và chi phí sinh hoạt ngày càng tăng, đòi hỏi mỗi gia đình phải có chiến lược rõ ràng để không bị động trước những biến cố kinh tế.

Việc quản lý chi tiêu gia đình không chỉ đơn thuần là ghi chép các khoản tiền ra vào mà thực chất là một nghệ thuật cân bằng giữa thu nhập và các nhu cầu, mong muốn của các thành viên. Hiệu quả của nó không chỉ dừng lại ở việc đảm bảo có đủ tiền để chi trả hóa đơn hàng tháng mà còn mở rộng ra khả năng tích lũy tài sản, đầu tư cho tương lai và đối phó với những rủi ro bất ngờ. Khi một gia đình có thể kiểm soát dòng tiền của mình, họ sẽ cảm thấy an tâm hơn rất nhiều, giảm bớt áp lực tài chính vốn là một trong những nguyên nhân hàng đầu gây căng thẳng trong cuộc sống hiện đại. Điều này đặc biệt đúng ở Việt Nam, nơi thu nhập có thể không ổn định và chi phí sinh hoạt ngày càng tăng, đòi hỏi mỗi gia đình phải có chiến lược rõ ràng để không bị động trước những biến cố kinh tế.

Cơ chế cốt lõi của quản lý chi tiêu hiệu quả nằm ở việc nó tạo ra một "bộ đệm" tài chính và một "lộ trình" rõ ràng. Thay vì chi tiêu ngẫu hứng theo cảm xúc hoặc nhu cầu phát sinh, việc thiết lập ngân sách buộc gia đình phải phân bổ nguồn lực một cách có chủ đích. Điều này giúp nhận diện và cắt giảm các khoản chi không cần thiết, đồng thời ưu tiên những khoản chi mang lại giá trị lâu dài hoặc phục vụ mục tiêu lớn. Ví dụ, nếu mục tiêu là mua nhà sau 5 năm, việc quản lý chi tiêu sẽ định lượng số tiền cần tiết kiệm hàng tháng, từ đó điều chỉnh các khoản chi khác để đạt được con số đó. Khi có một quỹ khẩn cấp được xây dựng thông qua quản lý chi tiêu, gia đình sẽ không bị "đổ vỡ" tài chính khi gặp các sự kiện bất ngờ như bệnh tật, mất việc làm hay sửa chữa nhà cửa đột xuất. Nhờ đó, áp lực vay nợ được giảm thiểu đáng kể, tạo điều kiện cho một cuộc sống ổn định và ít lo toan hơn.

Ngoài lợi ích trực tiếp về tài chính, quản lý chi tiêu còn góp phần hình thành những thói quen tích cực và giáo dục tài chính cho cả gia đình. Khi cha mẹ cùng con cái ngồi lại để lập kế hoạch ngân sách, thảo luận về giá trị của đồng tiền và sự khác biệt giữa "muốn" và "cần", đó là một bài học thực tiễn vô giá. Con cái sẽ học được cách quý trọng sức lao động, hiểu được tầm quan trọng của việc tiết kiệm và đưa ra những quyết định tài chính có trách nhiệm từ sớm. Điều này không chỉ giúp thế hệ trẻ tự tin hơn về tài chính trong tương lai mà còn củng cố mối liên kết giữa các thành viên, khi mọi người cùng hướng về một mục tiêu chung. Từ góc độ của Home Tips and Trick, chúng tôi nhận thấy rằng những gia đình có thói quen quản lý chi tiêu tốt thường có cuộc sống hài hòa và ít xung đột hơn về tiền bạc, tạo nên một môi trường sống chất lượng.

Các nguyên tắc vàng để xây dựng kế hoạch chi tiêu vững chắc

Trước khi bắt tay vào việc chi tiêu cụ thể, nguyên tắc đầu tiên và quan trọng nhất là phải thiết lập các mục tiêu tài chính rõ ràng. Các mục tiêu này có thể là ngắn hạn (mua sắm Tết, sửa chữa nhỏ trong nhà), trung hạn (mua xe máy, cho con đi học thêm ngoại ngữ) hoặc dài hạn (mua nhà, tích lũy cho tuổi già). Việc có mục tiêu cụ thể sẽ là kim chỉ nam cho mọi quyết định chi tiêu, giúp gia đình ưu tiên các khoản chi và tránh lãng phí. Song song đó, việc xác định chính xác tổng thu nhập hàng tháng từ tất cả các nguồn (lương, kinh doanh thêm, cho thuê...) là bước đệm không thể thiếu. Một bức tranh rõ ràng về cả thu nhập và mục tiêu sẽ là nền tảng để xây dựng một kế hoạch chi tiêu thực tế và khả thi, tránh tình trạng "lực bất tòng tâm" khi thực hiện. Điều này đòi hỏi sự minh bạch và đồng thuận giữa các thành viên trưởng thành trong gia đình.

Trước khi bắt tay vào việc chi tiêu cụ thể, nguyên tắc đầu tiên và quan trọng nhất là phải thiết lập các mục tiêu tài chính rõ ràng. Các mục tiêu này có thể là ngắn hạn (mua sắm Tết, sửa chữa nhỏ trong nhà), trung hạn (mua xe máy, cho con đi học thêm ngoại ngữ) hoặc dài hạn (mua nhà, tích lũy cho tuổi già). Việc có mục tiêu cụ thể sẽ là kim chỉ nam cho mọi quyết định chi tiêu, giúp gia đình ưu tiên các khoản chi và tránh lãng phí. Song song đó, việc xác định chính xác tổng thu nhập hàng tháng từ tất cả các nguồn (lương, kinh doanh thêm, cho thuê...) là bước đệm không thể thiếu. Một bức tranh rõ ràng về cả thu nhập và mục tiêu sẽ là nền tảng để xây dựng một kế hoạch chi tiêu thực tế và khả thi, tránh tình trạng "lực bất tòng tâm" khi thực hiện. Điều này đòi hỏi sự minh bạch và đồng thuận giữa các thành viên trưởng thành trong gia đình.

Cơ chế của việc xây dựng ngân sách nằm ở việc phân bổ thu nhập vào các danh mục chi tiêu một cách có hệ thống, giúp kiểm soát dòng tiền và tránh bội chi. Có nhiều phương pháp ngân sách đã được chứng minh hiệu quả, trong đó phổ biến nhất là quy tắc 50/30/20. Theo quy tắc này, 50% thu nhập được dành cho các nhu cầu thiết yếu (nhà ở, ăn uống, đi lại), 30% cho các mong muốn (giải trí, mua sắm cá nhân, ăn nhà hàng) và 20% cho tiết kiệm và trả nợ. Một phương pháp khác là hệ thống phong bì (envelope system), nơi tiền mặt được chia vào các phong bì cụ thể cho từng hạng mục, giúp hình dung rõ ràng số tiền còn lại và ngăn chặn việc chi tiêu vượt quá giới hạn. Bằng cách áp dụng một trong các phương pháp này, gia đình sẽ hiểu rõ tiền của mình đang đi đâu và đến từ đâu, từ đó đưa ra các điều chỉnh cần thiết để đạt được sự cân bằng tài chính. Sự nhất quán trong việc theo dõi và ghi chép chi tiêu cũng là một phần quan trọng của cơ chế này, vì nó cung cấp dữ liệu để đánh giá và điều chỉnh kế hoạch theo thời gian.

Một kế hoạch chi tiêu không phải là một văn bản cứng nhắc mà là một công cụ sống động, cần được điều chỉnh và cập nhật thường xuyên. Cuộc sống luôn có những thay đổi bất ngờ: tăng lương, giảm thu nhập, phát sinh chi phí y tế, hay các sự kiện lớn như cưới hỏi, sinh con. Do đó, nguyên tắc vàng thứ ba là phải giữ sự linh hoạt và sẵn sàng đánh giá lại kế hoạch chi tiêu định kỳ, ít nhất là hàng quý hoặc nửa năm một lần. Trong quá trình này, các thành viên nên ngồi lại với nhau để xem xét lại các khoản chi, đánh giá mức độ đạt được mục tiêu và đưa ra những quyết định điều chỉnh phù hợp. Có thể là cắt giảm một số khoản chi không ưu tiên, hoặc tìm cách tăng thêm thu nhập để bù đắp. Sự tham gia của mọi người không chỉ giúp kế hoạch trở nên hiệu quả hơn mà còn tăng cường sự gắn kết, đồng lòng của gia đình trong việc quản lý tài chính chung. Điều này đặc biệt quan trọng trong văn hóa Việt Nam, nơi các mối quan hệ gia đình có ảnh hưởng lớn đến các quyết định tài chính.

Bí quyết tối ưu hóa chi tiêu trong từng lĩnh vực

Thực phẩm và sinh hoạt luôn là một trong những khoản chi lớn nhất của mọi gia đình, nhưng cũng là lĩnh vực có tiềm năng tiết kiệm đáng kể nếu biết cách tối ưu. Bí quyết nằm ở việc lập kế hoạch bữa ăn hàng tuần, lên danh sách mua sắm cụ thể và kiên định với danh sách đó khi đi chợ hoặc siêu thị. Thay vì mua sắm theo cảm hứng, việc này giúp tránh lãng phí thực phẩm và các mặt hàng không cần thiết. Ưu tiên mua sắm tại các chợ truyền thống hoặc siêu thị có chương trình khuyến mãi, lựa chọn thực phẩm theo mùa vụ thường rẻ và tươi ngon hơn. Ngoài ra, việc tự nấu ăn tại nhà không chỉ tiết kiệm hơn rất nhiều so với ăn ngoài mà còn đảm bảo dinh dưỡng và vệ sinh an toàn thực phẩm. Home Tips and Trick khuyến nghị các gia đình Việt nên tận dụng các gói cước Internet, điện thoại phù hợp, so sánh giá cả các dịch vụ tiện ích để chọn gói tối ưu nhất, đồng thời tắt các thiết bị điện không sử dụng để giảm hóa đơn điện hàng tháng.

Thực phẩm và sinh hoạt luôn là một trong những khoản chi lớn nhất của mọi gia đình, nhưng cũng là lĩnh vực có tiềm năng tiết kiệm đáng kể nếu biết cách tối ưu. Bí quyết nằm ở việc lập kế hoạch bữa ăn hàng tuần, lên danh sách mua sắm cụ thể và kiên định với danh sách đó khi đi chợ hoặc siêu thị. Thay vì mua sắm theo cảm hứng, việc này giúp tránh lãng phí thực phẩm và các mặt hàng không cần thiết. Ưu tiên mua sắm tại các chợ truyền thống hoặc siêu thị có chương trình khuyến mãi, lựa chọn thực phẩm theo mùa vụ thường rẻ và tươi ngon hơn. Ngoài ra, việc tự nấu ăn tại nhà không chỉ tiết kiệm hơn rất nhiều so với ăn ngoài mà còn đảm bảo dinh dưỡng và vệ sinh an toàn thực phẩm. Home Tips and Trick khuyến nghị các gia đình Việt nên tận dụng các gói cước Internet, điện thoại phù hợp, so sánh giá cả các dịch vụ tiện ích để chọn gói tối ưu nhất, đồng thời tắt các thiết bị điện không sử dụng để giảm hóa đơn điện hàng tháng.

Cơ chế tối ưu hóa chi phí nhà ở và đi lại tập trung vào việc giảm thiểu những khoản chi cố định lớn hoặc tìm kiếm các giải pháp thay thế hiệu quả hơn. Đối với chi phí nhà ở, nếu đang thuê, việc đàm phán hợp đồng hoặc cân nhắc chuyển đến một khu vực có giá thuê phải chăng hơn có thể mang lại hiệu quả lớn. Đối với những gia đình đã có nhà riêng, việc đầu tư vào các giải pháp tiết kiệm năng lượng như đèn LED, thiết bị gia dụng inverter, hoặc các giải pháp cách nhiệt tốt có thể giảm đáng kể hóa đơn điện nước về lâu dài. Về chi phí đi lại, cơ chế là ưu tiên các phương tiện công cộng, đi chung xe hoặc đi bộ/xe đạp nếu khoảng cách cho phép. Điều này không chỉ tiết kiệm chi phí xăng xe, gửi xe mà còn góp phần bảo vệ môi trường và cải thiện sức khỏe. Nếu sở hữu xe cá nhân, việc bảo dưỡng định kỳ và lái xe cẩn thận, đúng tốc độ cũng giúp tiết kiệm nhiên liệu và tránh các chi phí sửa chữa phát sinh không đáng có. Mục tiêu là biến những khoản chi tưởng chừng không thể thay đổi thành những khoản có thể điều chỉnh được thông qua các lựa chọn thông minh.

Đối với giáo dục, việc tìm kiếm các khóa học trực tuyến miễn phí hoặc chi phí thấp, các thư viện công cộng thay vì mua sách mới, và tận dụng các chương trình học bổng có thể giúp giảm bớt gánh nặng tài chính đáng kể. Khi lên kế hoạch giải trí, thay vì thường xuyên chi tiền cho các hoạt động đắt đỏ, hãy cân nhắc các hoạt động miễn phí hoặc chi phí thấp như dã ngoại công viên, đọc sách, xem phim tại nhà. Việc tận dụng các voucher, mã giảm giá hoặc các chương trình khách hàng thân thiết cũng là một cách thông minh để tiết kiệm cho các hoạt động này. Đối với các khoản chi cá nhân như quần áo, mỹ phẩm, hãy áp dụng quy tắc "một vào, một ra" để tránh tích trữ quá nhiều đồ không cần thiết, hoặc chờ đợi các đợt giảm giá lớn. Quan trọng nhất là phân biệt rõ ràng giữa "nhu cầu" và "mong muốn", và học cách trì hoãn sự hài lòng tức thời để ưu tiên cho các mục tiêu tài chính lớn hơn. Đây là một bí quyết quan trọng mà nhiều gia đình Việt đã áp dụng thành công để tối ưu hóa ngân sách của mình.

Vượt qua thách thức và duy trì kỷ luật tài chính

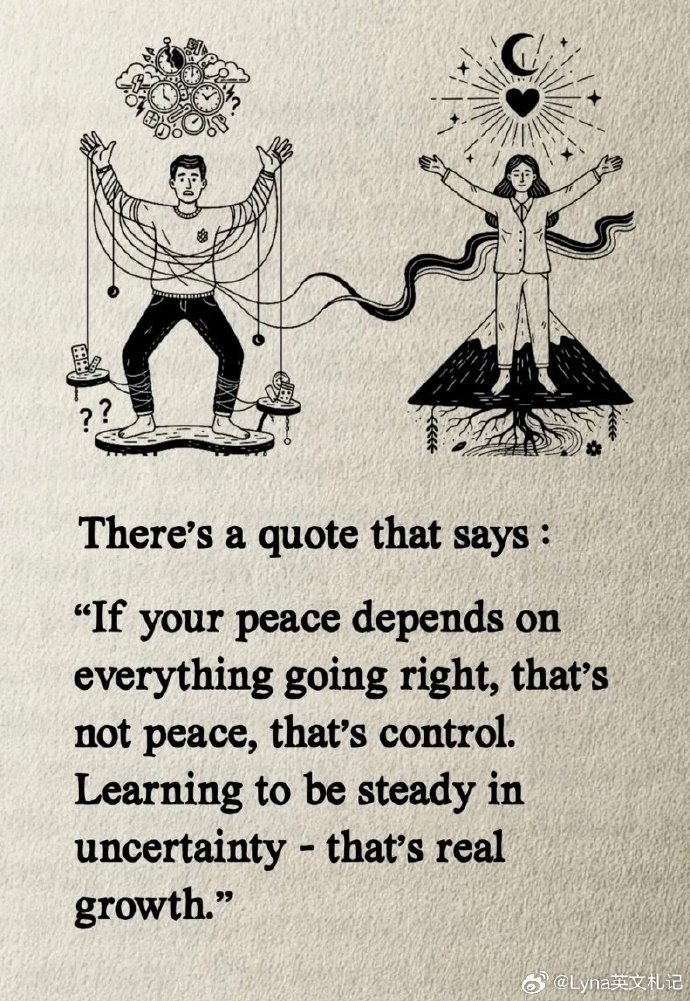

Một trong những thách thức lớn nhất trong quản lý chi tiêu là đối mặt với các cám dỗ từ quảng cáo, áp lực xã hội và đặc biệt là chi tiêu theo cảm xúc. Cảm giác căng thẳng, buồn chán hay thậm chí là niềm vui đột ngột đều có thể dẫn đến những quyết định mua sắm bốc đồng, làm phá vỡ kế hoạch đã định. Để vượt qua điều này, bước đầu tiên là nhận diện các yếu tố kích thích chi tiêu cảm xúc của bản thân và gia đình. Thay vì mua sắm, hãy tìm các hoạt động thay thế lành mạnh như tập thể dục, đọc sách, gọi điện cho bạn bè. Việc tạo ra một "thời gian chờ" trước khi mua sắm các món đồ không thiết yếu, ví dụ như 24 hoặc 48 giờ, có thể giúp bạn suy nghĩ lại và đưa ra quyết định lý trí hơn. Home Tips and Trick khuyến khích việc trao đổi cởi mở trong gia đình về những khoản chi này để cùng nhau tìm giải pháp, tránh tình trạng giấu giếm chi tiêu gây ảnh hưởng đến sự tin tưởng.

Một trong những thách thức lớn nhất trong quản lý chi tiêu là đối mặt với các cám dỗ từ quảng cáo, áp lực xã hội và đặc biệt là chi tiêu theo cảm xúc. Cảm giác căng thẳng, buồn chán hay thậm chí là niềm vui đột ngột đều có thể dẫn đến những quyết định mua sắm bốc đồng, làm phá vỡ kế hoạch đã định. Để vượt qua điều này, bước đầu tiên là nhận diện các yếu tố kích thích chi tiêu cảm xúc của bản thân và gia đình. Thay vì mua sắm, hãy tìm các hoạt động thay thế lành mạnh như tập thể dục, đọc sách, gọi điện cho bạn bè. Việc tạo ra một "thời gian chờ" trước khi mua sắm các món đồ không thiết yếu, ví dụ như 24 hoặc 48 giờ, có thể giúp bạn suy nghĩ lại và đưa ra quyết định lý trí hơn. Home Tips and Trick khuyến khích việc trao đổi cởi mở trong gia đình về những khoản chi này để cùng nhau tìm giải pháp, tránh tình trạng giấu giếm chi tiêu gây ảnh hưởng đến sự tin tưởng.

Cơ chế duy trì kỷ luật tài chính không nằm ở ý chí nhất thời mà ở việc biến các hành động quản lý chi tiêu thành thói quen cố định và tận dụng các công cụ hỗ trợ. Con người là sinh vật của thói quen, và một khi việc ghi chép chi tiêu, lập kế hoạch ngân sách hàng tháng trở thành một phần tự nhiên của cuộc sống, nó sẽ ít đòi hỏi nỗ lực hơn. Việc sử dụng các ứng dụng quản lý tài chính cá nhân (như Money Lover, Sổ Thu Chi Misa) hoặc thậm chí là một bảng tính Excel đơn giản có thể tự động hóa một phần quá trình này, giảm thiểu sai sót và tiết kiệm thời gian. Những công cụ này cung cấp biểu đồ trực quan, giúp gia đình dễ dàng nhìn thấy dòng tiền của mình, từ đó đưa ra điều chỉnh kịp thời. Một cơ chế quan trọng khác là việc tự động hóa tiết kiệm: thiết lập lệnh chuyển tiền tự động từ tài khoản chính sang tài khoản tiết kiệm ngay khi nhận lương. Bằng cách này, "tiết kiệm trước, chi tiêu sau" trở thành một thực tế không cần phải suy nghĩ, đảm bảo rằng mục tiêu tài chính dài hạn luôn được ưu tiên.

Cuộc sống luôn ẩn chứa những yếu tố bất ngờ, từ hóa đơn y tế đột xuất, hỏng hóc đồ dùng gia đình cho đến mất việc làm. Một kế hoạch quản lý chi tiêu hiệu quả phải bao gồm việc xây dựng một quỹ khẩn cấp đủ lớn (thường là 3-6 tháng chi phí sinh hoạt) để đối phó với những tình huống này mà không cần vay mượn hay phá vỡ các khoản tiết kiệm khác. Ngoài ra, việc liên tục học hỏi và cập nhật kiến thức về tài chính cá nhân là rất quan trọng. Tham gia các buổi hội thảo, đọc sách báo chuyên ngành, hoặc tìm kiếm lời khuyên từ các chuyên gia tài chính có thể giúp gia đình đưa ra những quyết định sáng suốt hơn, tận dụng các cơ hội đầu tư phù hợp và tránh được những sai lầm phổ biến. Nhờ vậy, quản lý chi tiêu không chỉ là việc kiểm soát tiền bạc mà còn là hành trình phát triển kỹ năng và trí tuệ tài chính cho cả gia đình, hướng tới sự thịnh vượng bền vững.

Câu hỏi thường gặp

Tại sao việc quản lý chi tiêu gia đình lại quan trọng đến vậy? Quản lý chi tiêu giúp gia đình kiểm soát dòng tiền, tránh bội chi, xây dựng quỹ khẩn cấp và đạt được các mục tiêu tài chính dài hạn như mua nhà, giáo dục con cái. Nó còn giảm căng thẳng tài chính và tạo sự an tâm cho các thành viên.

Phương pháp ngân sách 50/30/20 là gì và có phù hợp với mọi gia đình không? Quy tắc 50/30/20 phân bổ thu nhập thành 50% cho nhu cầu thiết yếu, 30% cho mong muốn và 20% cho tiết kiệm/trả nợ. Đây là một khung tham chiếu tốt nhưng cần linh hoạt điều chỉnh cho phù hợp với hoàn cảnh, thu nhập và mục tiêu cụ thể của từng gia đình.

Làm thế nào để các thành viên trong gia đình cùng tham gia quản lý chi tiêu? Hãy bắt đầu bằng việc trò chuyện cởi mở về tình hình tài chính, đặt ra các mục tiêu chung và phân công trách nhiệm phù hợp với từng lứa tuổi. Với trẻ nhỏ, có thể bắt đầu bằng việc dạy về tiền tiêu vặt và tiết kiệm. Với người lớn, cùng nhau lập kế hoạch và xem xét ngân sách định kỳ.

Nên làm gì khi thường xuyên chi tiêu vượt quá ngân sách? Đầu tiên, hãy nghiêm túc xem xét lại các khoản chi để xác định nguyên nhân chính. Có thể là do ngân sách chưa thực tế, chi tiêu cảm xúc, hoặc thiếu kỷ luật. Sau đó, điều chỉnh ngân sách, cắt giảm những khoản chi không cần thiết và tìm cách tăng thu nhập. Sử dụng các công cụ theo dõi chi tiêu và nhờ một thành viên khác cùng giám sát cũng có thể hữu ích.

Có nên đầu tư khi đang trong quá trình quản lý chi tiêu không? Nếu đã có quỹ khẩn cấp đủ lớn và không còn các khoản nợ xấu (nợ thẻ tín dụng lãi suất cao), việc đầu tư là một bước tốt để tiền sinh lời. Tuy nhiên, hãy tìm hiểu kỹ về các kênh đầu tư phù hợp với mức độ chấp nhận rủi ro và mục tiêu của gia đình, và chỉ đầu tư số tiền mà bạn có thể chấp nhận mất.

Khám phá

Quản lý chi tiêu gia đình 4 người: Bí quyết tài chính thông minh

15 Mẹo Vàng Giúp Gia Đình Bạn Tiết Kiệm Chi Tiêu Hiệu Quả

Ứng dụng quản lý chi tiêu: 6 lựa chọn hiệu quả cho cuộc sống

13+ Cách Chi Tiêu Tiết Kiệm Hiệu Quả Cho Người Thu Nhập Thấp

Quản lý tài chính hiệu quả: Bí quyết cho sinh viên tự chủ cuộc sống

Điểm đến nghỉ dưỡng nổi bật

Vietcetera 10 năm: Hành trình lan tỏa giá trị Việt ra thế giới

Khám phá hành trình 10 năm của Vietcetera, từ một startup nội dung đến nền tảng truyền thông hàng đầu, lan tỏa văn hóa và câu chuyện Việt ra thế giới, định hình phong cách sống hiện đại.

Bí quyết ăn uống: Thực phẩm giúp trẻ đẹp và kéo dài tuổi thọ

Khám phá những loại thực phẩm vàng không chỉ nuôi dưỡng vẻ đẹp từ bên trong mà còn hỗ trợ cơ thể chống lại lão hóa, kéo dài tuổi thọ một cách khoa học và bền vững.

4 Cuốn Sách Hay Giúp Chăm Sóc Sức Khỏe Tinh Thần Hiệu Quả

Khám phá 4 cuốn sách kinh điển mang đến những góc nhìn và công cụ thiết thực để nuôi dưỡng sức khỏe tinh thần, từ việc xây dựng thói quen tốt đến quản lý cảm xúc và sống trọn vẹn hơn.

Dầu Ăn Tốt Và Xấu: Hướng Dẫn Chọn Lựa Thông Minh Cho Sức Khỏe Gia Đình

Khám phá bí quyết chọn dầu ăn phù hợp cho từng món ăn, hiểu rõ các loại chất béo và cách bảo quản dầu để bảo vệ sức khỏe tim mạch, nâng cao chất lượng sống cho cả gia đình.

Vượt Qua Cảm Giác Lạc Lõng: 5 Bước Tìm Lại Bản Thân

Cảm giác lạc lõng không phải là hiếm gặp. Bài viết này sẽ hướng dẫn bạn 5 bước cụ thể để nhận diện, chấp nhận và dần tìm lại định hướng, ý nghĩa cuộc sống.

Nhà Hàng One River: Trải Nghiệm Ẩm Thực Tinh Hoa Giữa Lòng Đô Thị

Khám phá Nhà Hàng One River, nơi hội tụ không gian sang trọng, ẩm thực tinh tế và dịch vụ đẳng cấp, mang đến trải nghiệm khó quên giữa lòng thành phố.

Bí quyết chụp ảnh du lịch đẹp như chuyên gia: Nâng tầm mỗi khoảnh khắc

Khám phá những bí quyết vàng từ các nhiếp ảnh gia du lịch hàng đầu về ánh sáng, bố cục, kể chuyện và hậu kỳ để biến mỗi bức ảnh của bạn thành một tác phẩm nghệ thuật chân thực.

Ẩm thực healthy: Bí quyết ăn ngon, giữ dáng bền vững mỗi ngày

Khám phá bí quyết ăn uống lành mạnh không chỉ để giữ dáng mà còn để tận hưởng hương vị cuộc sống. Bài viết từ Home Tips and Trick sẽ giúp bạn xây dựng thói quen ăn ngon, khỏe mạnh một cách bền vững.