Bí quyết vay mua nhà không thành \"con nợ\" cả đời

02/08/2025

Hướng dẫn chiến lược vay mua nhà thông minh, quản lý tài chính hiệu quả để không bị gánh nặng nợ nần kéo dài hàng thập kỷ.

Bí quyết vay mua nhà không thành "con nợ" cả đời

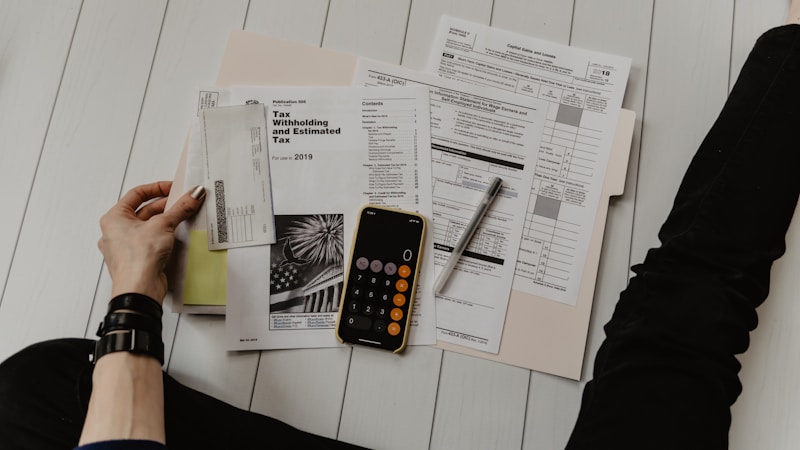

Việc sở hữu nhà ở là giấc mơ của nhiều gia đình Việt Nam, nhưng câu chuyện đi kèm thường là gánh nặng tài chính kéo dài 20-30 năm. Không ít người chiếm dụng phần lớn thu nhập hàng tháng để trả nợ, từ đó hạn chế các cơ hội đầu tư khác, giảm chất lượng cuộc sống và thậm chí rơi vào cảnh kiệt quệ khi có biến cố như mất việc, ốm đau hoặc khủng hoảng kinh tế. Theo quan sát của Home Tips and Trick, sai lầm phổ biến nhất không nằm ở việc mua nhà, mà ở cách tính toán và quản trị dòng tiền vay mượn.

Nguyên tắc vàng về tỷ lệ vay trên thu nhập

Tỷ lệ vay trên thu nhập hay thường được gọi là Debt-to-Income (DTI) ratio là chỉ số quan trọng nhất để xác định khả năng trả nợ bền vững. Nguyên tắc hoạt động của DTI dựa trên cơ sở rằng thu nhập hàng tháng phải đủ chi trả cả gốc và lãi vay đồng thời đảm bảo chi tiêu sinh hoạt cơ bản, đầu tư và dự phòng rủi ro. Trong thực tế ngân hàng và các chuyên gia tài chính thường khuyến nghị DTI không vượt quá 40-50% thu nhập ròng, nghĩa là nếu thu nhập ròng là 30 triệu đồng/tháng, tổng khoản trả nợ (bao gồm cả các khoản vay khác) không nên quá 12-15 triệu đồng.

Cơ chế của quy tắc này nằm ở việc duy trì "dòng tiền dương" sau khi trừ mọi nghĩa vụ nợ. Khi DTI quá cao, một biến động nhỏ về thu nhập như giảm lương, mất thưởng hoặc cắt giảm giờ làm có thể đẩy người vay vào tình trạng không thể trả nợ đúng hạn. Thêm vào đó, chi phí sinh hoạt tại Việt Nam đặc biệt ở các thành phố lớn có xu hướng tăng theo lạm phát, nếu phần thu nhập còn lại sau khi trừ nợ quá ít, người vay sẽ buộc phải vay thêm hoặc tiêu đốt vào tiết kiệm — tạo ra một vòng xoáy tài chính tiêu cực.

Đội ngũ biên tập Home Tips and Trick nhận thấy nhiều người áp dụng sai nguyên tắc này bằng cách tính dựa trên thu nhập trước thuế hoặc thu nhập ảo bao gồm các khoản thưởng không chắc chắn. Thực tế, DTI nên được tính dựa trên thu nhập ròng sau thuế và chỉ tính các khoản thu nhập ổn định, định kỳ. Việc bao gồm cả khoản vay tiêu dùng, thẻ tín dụng vào tổng DTI cũng rất quan trọng vì nhiều người mua nhà đã có sẵn các khoản nợ khác nhưng không cộng gộp vào tính toán, dẫn đến thực tế gánh nặng nợ cao hơn nhiều so với dự kiến ban đầu.

Chiến lược chọn kỳ hạn vay phù hợp

Kỳ hạn vay quyết định tổng số tiền lãi phải trả và mức áp lực tài chính hàng tháng. Cơ chế hoạt động của lãi vay tính trên dư nợ gốc giảm dần khiến kỳ hạn càng dài, tổng lãi trả càng lớn nhưng khoản trả hàng tháng lại thấp hơn, và ngược lại. Ví dụ với cùng số tiền vay 2 tỷ đồng và lãi suất 10%/năm, vay 20 năm sẽ trả khoảng 2.3 tỷ đồng lãi (tổng 4.3 tỷ) trong khi vay 15 năm chỉ trả khoảng 1.7 tỷ lãi (tổng 3.7 tỷ) — chênh lệch 600 triệu đồng chỉ vì thay đổi 5 năm kỳ hạn.

Quyết định chọn kỳ hạn cần dựa trên ba yếu tố chính: độ tuổi hiện tại, mục tiêu tài chính và khả năng trả nợ linh hoạt. Người vay ở độ tuổi 30-35 thường có thể chọn kỳ hạn dài hơn (20-25 năm) để giảm áp lực hàng tháng trong giai đoạn đang xây dựng sự nghiệp và nuôi con nhỏ. Tuy nhiên, khi bước vào độ tuổi 40-45, kỳ hạn ngắn hơn (10-15 năm) thường hợp lý hơn để đảm bảo trả hết nợ trước khi nghỉ hưu, đồng thời giảm tổng lãi trả khi còn sức lao động tốt nhất. Cơ sở của chiến lược này là sự tương quan giữa thu nhập và tuổi: thu nhập thường tăng theo độ tuổi cho đến một điểm nhất định (thường là 45-50), sau đó có xu hướng giảm hoặc ổn định.

Một chiến lược thông minh là chọn kỳ hạn dài để giảm áp lực ban đầu nhưng có kế hoạch trả nợ sớm khi thu nhập tăng hoặc có khoản tiền đột xuất (thưởng, bán tài sản, thừa kế). Cơ chế của việc trả nợ sớm (prepayment) là người vay trả thêm vào gốc dư nợ, từ đó giảm số dư gốc và lãi tính trên số dư đó cho các kỳ tiếp theo. Tuy nhiên, cần lưu ý nhiều ngân hàng có phạt trả nợ sớm trong 1-3 năm đầu hoặc giới hạn số lần trả thêm trong năm, do đó việc đọc kỹ hợp đồng và tính toán bài toán chi phí-phí là bắt buộc.

Tối ưu nguồn gốc vốn và các khoản chi phí ẩn

Nguồn gốc vốn cho việc mua nhà thường được chia thành vốn tự có (down payment) và vốn vay (mortgage loan). Cơ chế tối ưu hóa vốn nằm ở việc cân bằng giữa việc tận dụng đòn bẩy tài chính (leverage) để gia tăng tài sản và giảm rủi ro thanh khoản khi thị trường biến động. Theo các quy định hiện hành tại Việt Nam, tỷ lệ cho vay tối đa thường là 70-80% giá trị bất động sản, nghĩa là người mua cần có ít nhất 20-30% vốn tự có. Tuy nhiên, theo quan điểm của Home Tips and Trick, việc đặt mục tiêu có 30-40% vốn tự có thay vì mức tối thiểu 20% sẽ tạo ra "cushion" (khoản đệm) quan trọng khi giá trị nhà giảm hoặc khi có chi phí phát sinh không lường trước.

Chi phí mua nhà không chỉ bao gồm giá bán và lãi vay mà còn có nhiều khoản phí ẩn người mua thường bỏ qua hoặc đánh giá thấp. Cơ chế hình thành các chi phí này đến từ các thủ tục pháp lý, giao dịch và bảo hiểm như phí thẩm định giá (thường 0.5-1% giá trị vay), phí công chứng (khoảng 1% giá trị hợp đồng), phí đăng ký giao dịch (0.5%), phí bảo hiểm nhà (khoảng 0.2-0.3% giá trị/năm), phí dịch vụ vay (0.5-2% số tiền vay), thuế thu nhập cá nhân (2% nếu bán trước 5 năm) và thuế phí trước bạ (0.5%). Tổng các chi phí này có thể chiếm 5-8% giá trị nhà, một con số đáng kể nếu không được tính toán từ đầu.

Ngoài ra, sau khi mua nhà, người vay còn phải đối mặt với các chi phí định kỳ như phí quản lý tòa nhà (15.000-30.000 đồng/m²/tháng cho căn hộ), bảo trì phần sở hữu riêng, điện nước, internet, thuế nhà đất hàng năm (0.03% giá trị nhà) và chi phí sửa chữa, nội thất ban đầu. Cơ chế tài chính của việc sở hữu nhà là dòng tiền ra không chỉ dừng ở việc trả nợ mà còn bao gồm chi phí vận hành và bảo dưỡng tài sản. Nếu chỉ tập trung vào khoản trả nợ hàng tháng mà bỏ qua các chi phí này, người mua dễ bị "choáng" khi thực tế sinh hoạt sau khi chuyển nhà, đặc biệt khi chuyển từ thuê sang sở hữu.

Khi nào nên cân nhắc lại quyết định vay mua nhà

Không phải mọi thời điểm đều phù hợp để vay mua nhà và việc nhận diện đúng "timing" có thể tiết kiệm hàng trăm triệu đồng về chi phí lãi và giảm rủi ro tài chính đáng kể. Cơ chế quyết định thời điểm mua nhà dựa trên sự cân bằng giữa giá bất động sản, lãi suất vay, thu nhập cá nhân và triển vọng kinh tế vĩ mô. Khi lãi suất vay đang ở mức cao (trên 12-13%/năm cho các khoản vay linh hoạt) và có xu hướng tăng, việc chờ đợi có thể tiết kiệm được tổng chi phí lãi đáng kể, đặc biệt với các khoản vay lớn kéo dài hàng chục năm.

Một dấu hiệu khác nên cân nhắc lại là khi thu nhập không ổn định hoặc đang trong giai đoạn biến động lớn như đổi công việc, khởi nghiệp hoặc gia đình có thêm thành viên. Cơ chế rủi ro tài chính cá nhân (personal financial risk) hoạt động theo nguyên tắc chuỗi rủi ro: khi thu nhập giảm, khả năng trả nợ giảm, từ đó dẫn đến việc phải bán tài sản dưới giá hoặc bị ngân hàng thu hồi nhà. Trong bối cảnh kinh tế khó khăn như sau đại dịch hoặc trong suy thoái, việc giữ lượng tiền mặt lớn (liquidity) thường quan trọng hơn việc cố định vốn vào bất động sản, vì tiền mặt cung cấp sự linh hoạt và khả năng đáp ứng các tình huống khẩn cấp.

Quan điểm của Home Tips and Trick là người mua nên cân nhắc kỹ khi tỷ lệ giá nhà trên thu nhập (price-to-income ratio) vượt quá 5-6 lần thu nhập hàng năm. Tại Hà Nội và TP.HCM, con số này thường đạt 8-10 lần, nghĩa là một người có thu nhập trung bình cần làm việc cả thập kỷ chỉ để trả tiền nhà — một mức độ gánh nặng tài chính không bền vững. Trong trường hợp này, việc thuê nhà và đầu tư khoản chênh lệch vào các tài sản khác như chứng khoán, quỹ đầu tư hoặc kinh doanh có thể tạo ra hiệu quả tài chính cao hơn, đồng thời giữ cho dòng tiền linh hoạt và giảm rủi ro khi thị trường bất động sản điều chỉnh.

Câu hỏi thường gặp

Tỷ lệ vay tối đa an toàn là bao nhiêu?

Tỷ lệ vay an toàn thường được khuyến nghị là không vượt quá 40-50% thu nhập ròng hàng tháng. Ví dụ với thu nhập ròng 30 triệu đồng, tổng khoản trả nợ (bao gồm cả các khoản vay khác) không nên quá 12-15 triệu đồng. Tỷ lệ này đảm bảo vẫn còn đủ tiền cho chi tiêu sinh hoạt, đầu tư và dự phòng rủi ro.

Có nên vay hết 70-80% giá trị nhà như ngân hàng cho phép?

Không nên. Mặc dù ngân hàng có thể cho vay tới 70-80% giá trị nhà, người mua nên tự đặt mục tiêu vay không quá 60-70% và có ít nhất 30-40% vốn tự có. Điều này tạo đệm tài chính khi giá nhà giảm, giảm áp lực trả nợ và hạn chế rủi ro khi có biến cố.

Kỳ hạn vay ngắn hay dài tốt hơn?

Tùy thuộc vào độ tuổi và mục tiêu tài chính. Kỳ hạn dài (20-25 năm) giảm áp lực hàng tháng nhưng tổng lãi trả cao hơn. Kỳ hạn ngắn (10-15 năm) tiết kiệm lãi đáng kể nhưng áp lực trả nợ lớn. Chiến lược tốt là chọn kỳ hạn dài để giảm áp lực ban đầu nhưng có kế hoạch trả nợ sớm khi thu nhập tăng.

Khám phá

Gói vay mua nhà 8,8%/năm: cách chọn khoản vay phù hợp

7 lưu ý mua nhà an toàn, tránh rủi ro không đáng có

Lãi suất cho vay 15%: Có nên mua nhà lúc này?

Bình luận

0Điểm đến nghỉ dưỡng nổi bật

Tài chính doanh nghiệp: 4 chức năng quản trị hiệu quả

Khám phá 4 chức năng quản trị tài chính doanh nghiệp cốt lõi: lập kế hoạch, huy động vốn, phân bổ nguồn lực và kiểm soát rủi ro để tối ưu hiệu quả kinh doanh.

Tổng hợp món ngon mỗi ngày không ngán tiết kiệm dễ làm

Gợi ý các món ăn gia đình giản dị, dễ làm, tiết kiệm chi phí mà vẫn đảm bảo dinh dưỡng. Đa dạng thực đơn hàng ngày giúp bữa cơm gia đình luôn hấp dẫn.

7 Mẹo nấu ăn tiết kiệm tiền cho gia đình

Khám phá 7 mẹo nấu ăn tiết kiệm tiền hiệu quả giúp gia đình giảm chi phí thực phẩm, tối ưu ngân sách hàng tháng mà vẫn đảm bảo dinh dưỡng.

15 mẹo vặt nhà bếp giúp cuộc sống dễ dàng hơn

Tổng hợp 15 mẹo vặt nhà bếp thông minh giúp tối ưu không gian, tiết kiệm thời gian và nâng cao hiệu quả nấu nướng cho gia đình Việt Nam.

Tận dụng đồ cũ trang trí nhà: 5 ý tưởng tiết kiệm

Hướng dẫn 5 cách tái chế đồ cũ thành vật phẩm trang trí nhà đẹp, tiết kiệm chi phí và thân thiện với môi trường cho không gian sống của bạn.

Mẹo vặt nhà bếp nấu ăn nhanh hơn

Tối ưu hóa không gian bếp và quy trình nấu nướng giúp tiết kiệm thời gian, tăng hiệu suất làm việc trong khu vực nhà bếp của căn nhà.

Cúng Giao Thừa 2026: Văn khấn, mâm lễ và nghi thức chuẩn

Hướng dẫn chi tiết nghi thức cúng Giao Thừa 2026 bao gồm văn khấn, mâm lễ và cách bài trí chuẩn chỉnh theo phong tục Việt Nam gắn liền với không gian nhà ở.

Mẹo dọn bếp chuẩn bị Tết: 7 bước gọn gàng

Hướng dẫn dọn bếp chuẩn bị Tết với 7 bước khoa học giúp không gian gọn gàng, sạch sẽ và tiết kiệm thời gian nấu nướng dịp lễ hội.